摘要:6月1日,国际指数编制公司富时罗素对富时全球股票指数系列做出重大调整,富时中国A50指数剔除了中国石油、格力电器和智飞生物,新纳入了通威股份、海螺水泥和中信银行。2021年,通威集团董事长刘汉元取代雄霸20多年四川首富的新希望董事长刘永好,...

6月1日,国际指数编制公司富时罗素对富时全球股票指数系列做出重大调整,富时中国A50指数剔除了中国石油、格力电器和智飞生物,新纳入了通威股份、海螺水泥和中信银行。

2021年,通威集团董事长刘汉元取代雄霸20多年四川首富的新希望董事长刘永好,成为新的四川首富。

富时罗素为何相中了通威股份?

通威股份又是如何从一家鱼饲料公司,华丽转身为光伏硅料之王?

1964年,刘汉元出生于四川省眉山市的一个普通家庭。因自幼聪明好学,刘汉元仅用四年时间就读完了小学,又用两年时间完成了初中学业。

然而,刘汉元家境并不富裕。为了尽早工作,以减轻父母的经济负担,13岁的刘汉元没有报考高中,而是选择在一所中专——四川省水产学校就读,专业方向是淡水养殖。

正是这样一个选择,开启了刘汉元跌宕起伏的传奇人生。

从水产学校毕业后,刘汉元被分配到家乡的水电局工作担任技术员。期间,刘汉元发现,当地的鱼类农副产品卖得非常贵,市场上一斤鲤鱼就要13元左右,而他当时的工资一个月才30元。

刘汉元意识到这是一个机会。

在查阅了大量资料后,他发现有一种“网箱养鱼”的技术可以大幅提升养鱼的亩产。于是,年仅19岁的刘汉元拿着家里卖猪换来的500元钱开始养鱼。

凭借从小对电子电路方面的兴趣,刘汉元对“网箱养鱼”进行了改进,发明了“渠道金属网箱式流水养鱼”。这一发明取得了巨大的成功,以亩产10多吨的成绩打破了四川省历史上单位面积产鱼量的最高纪录,轰动整个眉山。随后,这一技术又被列入了国家“星火计划”,正式向全国推广。

此时的刘汉元可谓名利双收,如果继续沿着这条路走下去,刘汉元可能会成为眉山乃至四川全省的一个养鱼大户。但刘汉元却萌生了另一个想法:如果这种养鱼技术推广开来,全国将出现千千万万个养鱼大户,养鱼上游的鱼饲料将会变得紧缺,此时如果去生产鱼饲料,与养鱼户实现共赢,岂不快哉?

于是,刘汉元毅然放弃了自己的舒适区,转而在家门口创办了西南地区第一家集约化鱼饲料工厂:眉山县渔用配合饲料厂。刘汉元为工厂生产的鱼饲料取名“科力”,寓意“科学技术是第一生产力”。

1992年,刘汉元又筹集了1000万元,在县城新建了另一座现代化饲料厂,取名通威饲料有限公司,寓意“通力合作,威力无穷”。

到1997年,通威的年饲料生产能力超过了600万吨,成为全国最大的水产饲料生产企业,市场占有率高达25%。

2004年,通威登陆资本市场,在上交所上市,成为第一家在市场化机制下上市的饲料企业。

与光伏两度结缘

谁也不会想到,18年后的今天,让昔日“饲料大王”名动资本市场的,是光伏这样一个与饲料毫不相干的行业。

刘汉元和光伏的结缘是在本世纪初。当时,四川省推出了中国第一个立项的年产1000吨的多晶硅项目——新光硅业。作为当地的“一号工程”,刘汉元也被邀请投资。然而,在参与了三轮谈判后,刘汉元还是放弃了。在他看来,以当时光伏行业的条件,13到15亿的巨额投资可能无法收回。

但刘汉元对光伏和新能源的关注却并未间断。2002年,刘汉元进入北大就读EMBA,其博士论文的选题为《各种新能源比较研究与我国能源战略选择》。论文提出太阳能光伏发电将成为未来清洁能源主要发展方向,这个论断为通威未来的战略转型指明了方向。

就在刘汉元对光伏的兴趣与日俱增的时候,命运之轮又一次转动了起来。

2004年,通威股份上市仅仅半年后,巨星集团董事长唐光跃找上门来,希望刘汉元投资他的氯碱化工项目——永祥树脂。永祥树脂所从事的氯碱化工是三氯氢硅的上游,而三氯氢硅正是光伏上游多晶硅的主要原料。

同一年,德国政府修订了《可再生能源法》,对光伏发电进行上网电价补贴,为期20年。这一政策极大带动了德国及整个欧洲光伏发电的普及,尚德、英利等昔日中国光伏龙头也自此开始走上历史舞台。

找上门来的项目和突然爆发的行业前景,再加上创办饲料厂时就已形成的对产业链上游的偏好,刘汉元毫不犹豫选择了入股永祥树脂,正式开启了通威的光伏发展之路。

硅王的坎坷之路

如今的通威已经成为了全球最大的硅料生产企业,国内市场占有率达24%。

但通威股份“硅王”之路并非一帆风顺。

纵观硅料的发展历程,这是一个周期性很强的行业。在并不长的历史中,硅料价格曾经历了三次起伏。其中,最为刺激的当属2005年至2008年的那一轮周期。

由德国修订《可再生能源法》为起点,欧美国家疯狂对光伏给予补贴,市场需求迅速扩大。同时,由于当时硅料技术被国外垄断,国内扩产受到很大限制。于是,严重的供需失衡导致了硅料价格暴涨,到2008年时已高达一公斤200美元以上。要知道,尽管经历了2021年的暴涨,现在的硅料价格也就只有一公斤30多美元而已。

就在2008年硅料价格高企的时候,通威永祥一期1000吨/年的多晶硅项目终于投产了,凭借4个月释放70%以上的产能,打破了当时行业最短时间达产的纪录。同时,该项目还创造了同种尺寸规格单炉产量最高、同级别纯度最高、电耗及物耗等单耗水平最优等多项优异成绩。

但通威的动作还是慢了。随着2008年金融危机的爆发,欧美国家纷纷削减光伏补贴,行业需求急转直下。硅料价格从200多美元/KG断崖跌至不到100美元/KG。

据刘汉元回忆,通威永祥的多晶硅业务最多时有2亿元的亏损,长期处于低流血状态。如果不是有饲料这个主业支撑,刘汉元的“光伏梦”可能会和很多同期的其他光伏企业一样,被扫进历史的尘埃里。

最终,通过不断地降本和严控新增产能,通威的硅料业务顽强的存活了下来。也正是这段经历,让刘汉元意识到,作为一个扩产周期很长(18-24个月)的行业来说,扩产的时机尤为重要。勇于在周期低点逆周期扩产的企业,才有可能取得超额利润。

于是我们看到,当2018年光伏531政策出台后,在行业陷入最困难、盈利处于最底部的时候,通威相继开工了乐山二期和保山一期各5万吨多晶硅项目。如今,乐山二期已经达产,保山一期产能正在爬坡,两个项目帮助通威的硅料产能从不到10万吨一跃提升至近20万吨。

正是凭借这两个在行业低谷时埋下的种子,通威得以在当下的硅料价格高点获取丰厚的超额利润。2022年一季度,通威实现净利润51.94亿元,同比增长高达513.01%,大幅刷新了历史最好业绩。

产能过剩之争

就在通威尽享周期红利、业绩大爆发的时候,通威的股价却跌跌不休,从最高每股62.77元最低跌至每股35.15元。

下跌的原因是多方面,但最根本的原因在于市场对于未来硅料产能过剩的担扰。

据机构预测,2022年多晶硅产能可满足全球240-250GW的光伏装机,而国际能源署(IEA)近期发布的调查报告显示,2022年全球新增光伏装机预计在190GW。也就是说,到2022年底,硅料可能就会趋于供需平衡,甚至有一定程度的过剩。

往更远的2025年看,据硅业分会副秘书长马海天判断,预计到2025年底中国多晶硅产能为300万吨/年,共计可以满足全球1000GW左右的光伏装机需求。但根据机构预测,2025年光伏需求端全球新增装机只有400GW左右,折算成多晶硅需求为130万吨,远低于产能预期。

不过,以上关于产能过剩的预期有可能过于悲观。有四个原因,可能会延缓硅料过剩的时间窗口:

1、新增产能投产和爬坡不及预期

按照去年开始的预测,今年上半年硅料新增产能就会释放,价格就会下来。然而,事实上恰恰相反,硅料价格今年已经涨了超25%,主要原因就是新增产能投产和爬坡进度缓慢。加之3月开始的疫情影响,新增硅料产能的释放可能会继续不及预期。

2、俄乌战争引发光伏需求

今年2月爆发并持续至今的俄乌战争,引发传统化石能源价格涨幅巨大,远高于光伏的涨幅;另一方面,欧洲也决意要摆脱对俄罗斯天然气的依赖。欧盟刚刚发布REPower EU计划,将2030年前可再生能源消费量比重从40%提升至45%,2025年光伏装机量的目标是较2021年翻倍。光伏的需求可能会超出预期。

3、硅片产能扩张高于硅料的扩张

尽管从最终的下游光伏装机来看,硅料存在过剩的风险,但直接下游硅片的扩张更加疯狂。据机构数据,2022年硅片产量高达475GW,这就使得硅料相对硅片明显过剩可能要推迟到2024年。

4、硅料价格下行可能刺激光伏需求增长超预期

2021年我国的光伏新增装机不及预期,主要原因就是硅料价格太高。但如果硅料价格真的开始下行,也许会刺激需求超出预期,从而减缓价格的下行趋势。

穿越周期的潜力

对于硅料的市场周期,通威股份还有着自己独特的优势,有望顺利穿越周期。

1、优秀的成本控制能力。

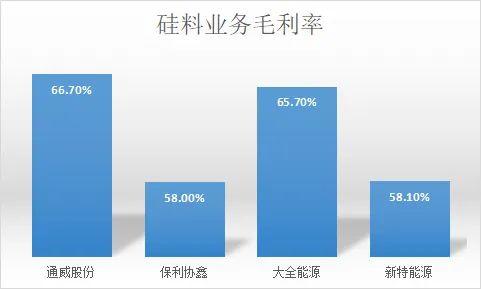

根据硅料行业前四家龙头2021年年报,通威的硅料业务毛利率高居第一。

根据通威自己的说法,高毛利率主要得益于领先的质量、成本管控优势。在硅料的成本中,电价和工业硅价格占比最高。因此,电价、工业硅价格以及生产单耗(硅耗、电耗)成为了企业间成本差异的主要原因。通威股份凭借先发优势,新产能大多建在新疆、内蒙、云南、四川等电价便宜的地区;同时,凭借长期的工艺积累,通威在单耗(硅耗、电耗)的控制上也有优势。

2、与下游头部客户深度绑定

通威与隆基、中环、上机数控、晶澳、天合等主要下游厂商通过合资、参股、长协订单等方式进行了绑定。尤其是对与“隆王”隆基股份来说,通威是其最大的硅料供应商。据机构统计,通威与下游签署的合资/参股硅料项目合计30万吨,提前约锁定27万吨销量。

与行业头部客户的深度绑定,使得通威在未来可能的行业产能过剩时能更好地消化产量。

3、N型料供应行业领先

光伏行业将从2022年进入N型电池时代。N型电池所需要的N型硅料对硅的纯度有着更高的要求,需要达到电子二级及以上水平,高于目前P型硅料太阳能级和电子三级。因此,N型料的技术门槛更高,也有着更高的溢价。

通威在N型料上布局较早,目前产能已能实现90%的N型料供应,领先于竞争对手。相比之下,保利协鑫的N型料尚在试产中。

综上,凭借多方面的竞争优势,通威代表了行业最先进的产能。正所谓“先进产能永远不会过剩”,通威无疑有着穿越周期的潜力。

新的利润增长点

最后,必须明确的一点是,硅料可能过剩,但整个光伏产业仍是未来最具确定性的高增长赛道之一。产业链的利润会在不同环节分配和调节,但不会萎缩更不会消失。

而对于通威来说,它不仅仅是硅料的龙头,更是电池片的龙头和渔光一体的发明者,向下游的拓展,可以确保公司形成新的利润增长点。

1、电池片

2021年,通威以32.93GW的产量,15%的市占率稳居电池片市场份额第一。同时,电池片业务是通威营业收入最大的来源,占比近40%。

但由于硅料价格高企加之电池片此前产能过剩,在2021年,电池片业务贡献的利润并不高,只占到13%不到。但随着落后产能的出清,电池片环节的竞争格局逐渐改善,一旦硅料价格下行,电池片的盈利能力有望加速改善。

2、渔光一体

通威首创“渔光一体”商业模式,即通过在鱼塘上面架设分布式光伏电站,形成上可发电、下可养鱼的立体经济效益。既能保障水下原有的水产养殖收益,又能新增光伏发电收益,通过多种运营模式为公司、养殖户及其他合作方带来新的利润增长点。

目前,通威“渔光一体”并网和在建项目总规模超过2GW。2021年,通威的电力业务毛利率高达62.82%,印证了“渔光一体”良好的发展前景。随着建设成本的下降,未来这个环节也会贡献更多的利润。